ニュース&コラム

ニュース&コラムライフプラン手当のDC掛金部分を欠勤控除の計算基礎に含めてよいのか?

こんにちは。大野事務所の高田です。

ここ最近の労務診断において何度か直面した事案なのですが、今回は、ライフプラン手当のDC掛金部分を欠勤控除の計算基礎に含めてもよいのか?という問題について触れてみます。

1.ライフプラン手当とは

ライフプラン手当というのは、日本語では生涯設計手当とも称されるようですが、近年、選択型DC(確定拠出年金)を導入する企業の増加に伴い、見かけることが増えてきた印象があります。企業がライフプラン手当として支給する額のうち、従業員が、それをそのまま給与として受け取るのか、DCの掛金として年金資産の積立へ回すのかを選択できるということで、選択型DCとも呼ばれています。

たとえば、ある企業で30,000円のライフプラン手当を新設し、従業員がこれを給与で受け取るのか、DCの掛金に回すのかを選択できるものとします。この場合、30,000円の全額を給与、DC掛金のいずれで受け取るのかを選択せよというのは、選択を迫られる従業員にとっても酷ですので、多くの企業では、たとえば1,000円刻みで給与とDC掛金とを任意に振り分けられる制度を採用しているようです。

※DC掛金を選択するメリットの詳細にまでは触れませんが、DC掛金部分は実質的な給与とはみなされないことから、所得税、社会保険料、雇用保険料への影響が見込まれます。

2.ライフプラン手当の新設方法について

選択型DCを導入する企業としては、ライフプラン手当(上記例では1従業員当たり30,000円)の原資をどこから捻出するのかを考えなければなりません。この点、今の給与額をそのまま据え置いた上で、それに上乗せする形でライフプラン手当を支給できるほど余裕のある企業はそう多くはありませんので、一般的には、現行の給与額(基本給)の一部をライフプラン手当として切り出すことが多いようです。

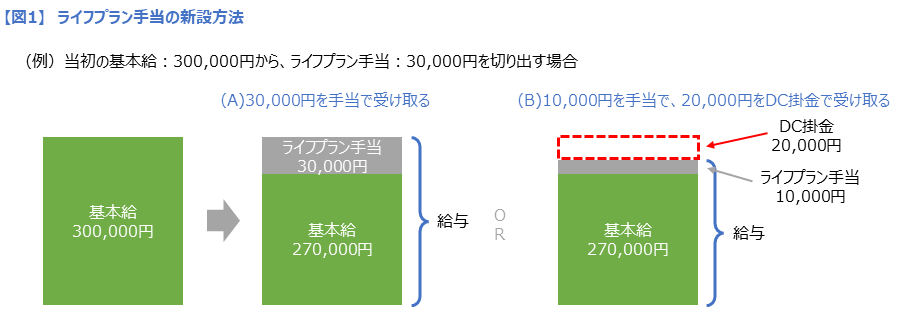

具体例でいうと、基本給:300,000円の人については、基本給:270,000円とライフプラン手当:30,000円に分割するといった形です。

この場合において、ライフプラン手当の全額を給与で受け取ることを選択した人のライフプラン手当は30,000円のままですが、30,000円のうち、たとえば20,000円をDC掛金へ回すことを選択した人のライフプラン手当は、結果的に10,000円となります。【図1】

- ※基本給からライフプラン手当を切り出す場合には、その全額についてDC掛金を選択した場合においても、最低賃金法に定める最低賃金額を下回ることのないように設計する必要があります。

3.不利益変更に当たらないのか?

このように、DC掛金を選択した人の給与は実質的に減ることになりますので、「これって不利益変更ではないのか?」という疑問を持たれる方もいらっしゃるだろうと思います。

この点、もし企業側が「DC掛金をXXX円以上に設定しなければならない」として、強制的に給与額を減らすようなことをする場合は、これは明らかに労働条件の不利益変更に当たりますので、従業員個々の同意を得た上で行うべきだといえます。ですが、一般的な選択型DCにおいては、手当かDC掛金かを従業員自身が任意に決定できますので、つまり、給与の減額が嫌だという人は、そのまま手当で受け取ることを選択すればよいわけであって、したがって、不利益変更の問題は特に生じないというのが通説となっています。

4.ライフプラン手当は割増賃金の計算基礎に含まれる

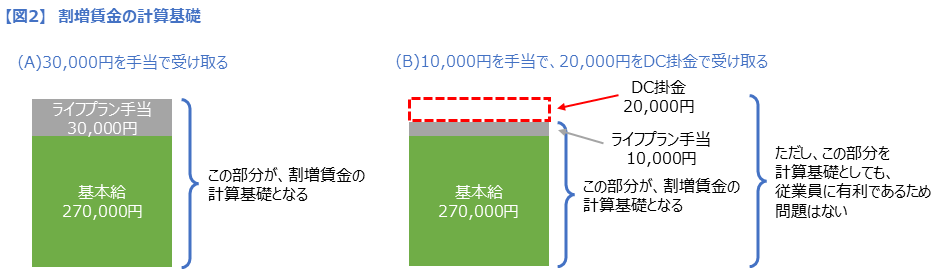

このライフプラン手当ですが、残業手当等の割増賃金の計算基礎には当然含めることとなります。この点、当初の基本給:300,000円からライフプラン手当:30,000円を切り出した成立背景からしても、含めなければならないであろうことは感覚的にお察し頂けるものと思いますが、もう少し法律的に解説しますと、ライフプラン手当は、割増賃金の計算基礎から除外する賃金(家族手当、通勤手当、別居手当、子女教育手当、住宅手当、臨時の賃金、1ヶ月を超える期間ごとに支払われる賃金)のいずれにも該当しないから、というのがその根拠となります。

ただし、DC掛金を選択した部分については、計算基礎に含める必要はありません。具体的にいうと、30,000円のライフプラン手当のうち20,000円をDC掛金に回した場合、当該20,000円部分は割増賃金の計算基礎に算入する必要がないということです。何故かというと、DC掛金は実質的な給与ではないからです。

そうなると、30,000円のライフプラン手当のうち、30,000円の全額を手当で受け取ることを選択した人と比べて、DC掛金を選択した人は、割増賃金の計算上不利になってしまいます。理屈の上では、給与以外の方法で受け取ることを自ら選択しているわけですから、割増賃金計算上不利になることも合わせて受け入れるべきだといえますが、多くの企業では、この不利な状態を解消するために、DC掛金部分も割増賃金の計算基礎に含めることにしているようです。DC制度の引受金融機関の方が、DC制度の選択をより促すために、企業にそのように勧めることも多いようです。【図2】

5.欠勤控除の計算基礎に含めてもOK?

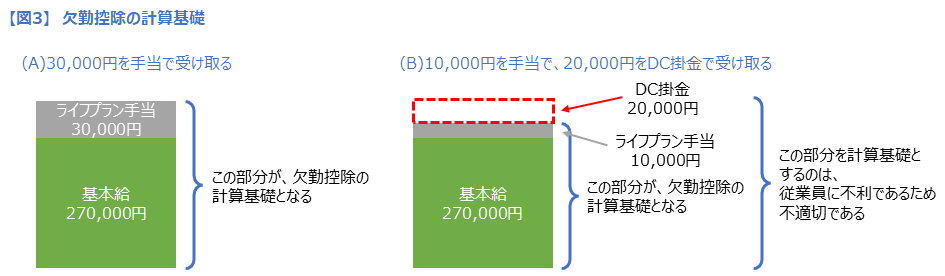

ようやく本題に入ります。ライフプラン手当を欠勤控除の計算基礎に含めることの是非についてですが、給与で支給している部分については、言うまでもなくOKです。問題は、DC掛金を選択している部分をも含めることの是非です。

この点、割増賃金の計算基礎にも含めているのだから、それと整合を図ってはいけないのか?と思う方もいらっしゃることと思います。実際、筆者が労務診断で直面した企業様でも、「DC制度の引受金融機関から提供された給与規程改定案のサンプルのとおりにしただけ」とのことで、よく検討した上でそのような定めにしたわけではないようでした。

ですが、DC掛金として企業が拠出している部分は給与ではありませんので(給与ではないからこそ、所得税、社会保険料、労働保険料の賦課を免れるわけです)、給与ではないものを欠勤控除の計算基礎に加えるというのは、やはり理に適っていません。この方法を採った場合、欠勤した日/時間に相応する給与よりも多くの給与を減額していることになりますので、賃金全額払いの観点からも不適切であるというのが筆者の見解です。【図3】

そうなると、割増賃金のときとは逆に、欠勤をした場合、DC掛金を選択している人よりも、手当を選択している人の方が不利になってしまうではないか?との意見もあろうかと思いますが、もし、DC掛金相当額も欠勤の実績に応じて減額すべきだと考えるのであれば、DC制度の方で、欠勤に応じて掛金を減額する仕組みを検討すべきだということになります。ただし、欠勤が発生するたびに掛金が変動するような仕組みをDC制度の引受金融機関の方が認めるのかどうかは分かりませんし、仮に認められたとしても、変動するたびに掛金変更手続きが必要だと思われますので、事務的な負担が相当大きくなるのは確かです。

執筆者:高田

高田 弘人 特定社会保険労務士

パートナー社員

岐阜県出身。一橋大学経済学部卒業。

大野事務所に入所するまでの約10年間、民間企業の人事労務部門に勤務していました。そのときの経験を基に、企業の人事労務担当者の目線で物事を考えることを大切にしています。クライアントが何を望み、何をお求めになっているのかを常に考え、ご満足いただけるサービスをご提供できる社労士でありたいと思っています。

過去のニュース

ニュースリリース

- 2024.12.02 ニュース

- 【急募!正規職員・契約職員・パート職員】リクルート情報

- 2025.03.26 大野事務所コラム

- 労働時間制度等に関する実態調査結果(速報値)

- 2025.03.24 ニュース

- 『労政時報』に寄稿しました【令和7年度施行 労働関係・社会保険改正のチェックポイント(下・社会保険関係編)】

- 2025.03.20 これまでの情報配信メール

- 一般事業主行動計画の改正について 、くるみん認定・プラチナくるみん認定の認定基準改正について

- 2025.03.19 ニュース

- 『月刊不動産』に寄稿しました【フリーランス新法の概要(後編)】

- 2025.03.18 ニュース

- 2025春季大野事務所定例セミナーを開催いたしました

- 2025.03.19 大野事務所コラム

- 日本法の遵守=「ビジネスと人権」に対応?―「人と人との関係性」から人事労務を考える㊴

- 2025.03.19 これまでの情報配信メール

- 協会けんぽの健康保険料率および介護保険料率、雇用保険料率・労災保険率について

- 2025.03.10 ニュース

- 『労政時報』に寄稿しました【令和7年度施行 労働関係・社会保険改正のチェックポイント(上・労働関係編)】

- 2025.03.10 ニュース

- 『workforce Biz』に寄稿しました【フレックスタイム制の導入のポイントと運用上の留意点(前編)】

- 2025.03.12 大野事務所コラム

- 私傷病休職をどのように規定すべきか

- 2025.03.05 大野事務所コラム

- 育児休業中に出向(出向解除)となった場合の育児休業給付金の取り扱い

- 2025.03.19 これまでの情報配信メール

- 育児時短就業給付金について・育児・介護と仕事の両立のための従業員研修特設ページについて

- 2025.02.26 大野事務所コラム

- 降給に関する規定整備を考える

- 2025.02.19 ニュース

- 『月刊不動産』に寄稿しました【フリーランス新法の概要(前編)】

- 2025.02.12 大野事務所コラム

- 新入社員歓迎会の帰宅途中の災害

- 2025.02.21 これまでの情報配信メール

- 出生後休業支援給付金の創設について

- 2025.02.06 これまでの情報配信メール

- 東京都のカスタマー・ハラスメント防止条例について・令和7年4月1日以降の高年齢雇用継続給付の支給率変更について

- 2025.02.05 大野事務所コラム

- 労働基準関係法制研究会の報告書が公表されました

- 2025.01.29 大野事務所コラム

- 「ビジネスと人権」とは周りに思いを馳せること―「人と人との関係性」から人事労務を考える㊳

- 2025.01.24 これまでの情報配信メール

- 令和7年度の任意継続被保険者の標準報酬月額の上限について・SNS等を通じて直接労働者を募集する際の注意点

- 2025.01.22 大野事務所コラム

- マイナポータル上での離職票交付サービス開始について

- 2025.01.16 ニュース

- 『月刊不動産』に寄稿しました【介護と両立できる働き方とは】

- 2025.01.16 これまでの情報配信メール

- マイナポータルにおける離職票直接送付サービス開始について

- 2025.01.15 大野事務所コラム

- 雇用保険法の改正

- 2025.01.14 ニュース

- 『workforce Biz』に寄稿しました【労働基準監督署における定期監督等の実施結果について】

- 2025.01.08 大野事務所コラム

- 企業による奨学金返還支援制度を考える

- 2024.12.25 大野事務所コラム

- 来年はもっと

- 2024.12.20 ニュース

- 書籍を刊行しました

- 2024.12.20 ニュース

- 『月刊不動産』に寄稿しました【労働条件の不利益変更】

- 2024.12.20 ニュース

- 年末年始休業のお知らせ

- 2024.12.18 大野事務所コラム

- 【通勤災害】通勤経路上にないガソリンスタンドに向かう際の被災

- 2024.12.11 大野事務所コラム

- 【賃金のデジタル払いの今と今後の広がりは?】

- 2024.12.09 ニュース

- 『workforce Biz』に寄稿しました【年次有給休暇の付与や取得等に関する基本的なルールと留意点(後編)】

- 2024.12.04 大野事務所コラム

- X.Y.Z―「人と人との関係性」から人事労務を考える㊲

- 2025.01.08 これまでの情報配信メール

- 令和6年度年末年始無災害運動・高年齢労働者の安全衛生対策について

- 2024.11.30 これまでの情報配信メール

- 令和6年12月2日以降は健康保険証が発行されなくなります・養育期間標準報酬月額特例申出書の添付書類の省略について

- 2024.11.27 大野事務所コラム

- 産前産後休業期間中の保険料免除制度は実に厄介

- 2024.11.20 大野事務所コラム

- 介護についての法改正動向

- 2024.11.14 ニュース

- 『月刊不動産』に寄稿しました【未払い賃金請求権と時効期間】

- 2024.11.22 これまでの情報配信メール

- データでみる70歳以上の定年・継続雇用制度の導入効果と工夫、大野事務所モデル規程・協定一部改定のお知らせ